Räntor: varför den långa eran av allt billigare finansiering äntligen är över

Bank of England varnar för att höjningar väntar när inflationen stiger

Bank of Englands guvernör Andrew Bailey

Kirsty O’Connor – WPA Pool/Getty Images

Ekonomiexperten John Whittaker från Lancaster University om varför en överhängande räntehöjning behövs för att hålla den brittiska ekonomin på rätt spår

Bank of England förväntades allmänt öka sin något officiella bankkurs den 4 november, men beslutade sig för att hålla sig till den lägsta någonsin på 0,1 %. Däremot banken har gjort det klart att en uppgång snart kommer att behövas, och den de senaste ökningarna i bolåneräntor indikerar att långivare håller med. Så varför beslutet att vänta?

Bank of England är väl medveten om den oro som högre räntor orsakar för låntagare och i synnerhet för den största låntagaren i landet: den brittiska regeringen. På den nuvarande nivån på statsskulden, ungefär 2 miljarder pund, pressar varje räntehöjning med en procentenhet upp den ränta som staten betalar på sina obligationer med 20 miljarder pund per år på lång sikt.

Högre räntor har också en dämpande effekt på priserna på fastigheter och finansiella tillgångar som aktier. Detta är faktiskt ett sätt på vilket penningpolitiken tros fungera: om människor känner sig mindre rika spenderar de mindre och detta minskar trycket på inflationen.

Å andra sidan, det som är dåligt för låntagare är bra för spararna. När räntorna stiger kommer bankinsättningar att belönas bättre och till och med ekonomin i våra belägrade pensionsfonder borde börja se mer hälsosam ut.

Men oavsett vem som vinner och vem som förlorar på högre räntor så är inflationen på väg uppåt. Banken vill inte tappa trovärdigheten genom att låta den stiga för långt innan penningpolitiken stramas åt.

Inflationsdilemmat

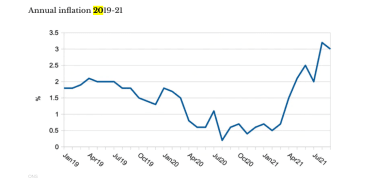

Efter att ha stigit under de senaste 12 månaderna är inflationen i Storbritannien för närvarande 3,1 %, och banken förväntar sig den kan till och med nå obekväma 5 % i början av nästa år – mycket högre än målet på 2 %. Ändå banken behåller utsikten att denna högre inflation kommer att visa sig vara tillfällig, med argumentet att den kommer att falla tillbaka i takt med att efterfrågan på varor efter Covid avtar och utbudsflaskhalsar utarbetas. Däremot kommer energipriserna sannolikt att förbli högre, delvis drivna av klimatinitiativ; och om arbetsgivarna fortsätter att ha problem med att fylla vakanser kommer högre löner också att tendera att pressa upp priserna.

Summan av kardemumman är att ingen riktigt vet vart inflationen är på väg, så banken brottas med det vanliga dilemmat: höjer den räntorna nu för att förhindra framtida inflation, eller håller den ner räntorna för att undvika att äventyra den ekonomiska återhämtningen samtidigt som den hoppas att inflationen kommer avta av sig själv? Det kan inte ha det åt båda hållen.

Samma dilemma återkommer i andra länder. I USA är läget på samma sätt oroande, med inflationen redan på 5,4 % mot ett mål på 2 %. Men Federal Reserve också fortsätter att insistera att den nuvarande höga inflationen är tillfällig, vilket motiverar att dess officiella ränta (Fed funds-räntan) håller sig nära noll.

Ändå sitter inte Fed helt på händerna; Det har meddelat att det kommer att börja minska sitt program för kvantitativa lättnader (QE), där det skapar 120 miljarder USD (89 miljarder pund) i månaden för att köpa amerikanska statsobligationer och andra finansiella tillgångar för att stödja ekonomin. Från mitten av november kommer det att minska detta med 15 miljarder USD varje månad. Detta är åtminstone ett erkännande från Fed att dess överdrivet stimulerande penningpolitik så småningom måste få ett slut.

Tillbaka i Storbritannien, Bank of England har ackumulerats 800 miljarder pund i statsskuld som ett resultat av sina egna köp av QE-tillgångar, utformade för att stimulera efterfrågan särskilt efter utbrottet av Covid. I något skede kommer banken att behöva börja avlasta denna skuld.

Dess val av när och hur man gör detta ställer banken för ett ännu större dilemma än bankräntan, eftersom en avveckling av QE kommer att driva upp avkastningen på obligationer – vilket direkt höjer räntekostnaderna för staten och alla andra långfristiga låntagare.

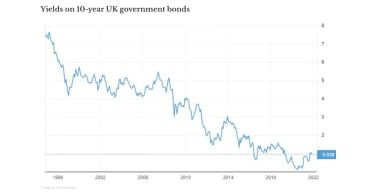

I själva verket har räntorna redan börjat stiga efter många år av nedgång (se diagram ovan). Detta är ett tecken på att investerare tror att penningpolitiken måste bli stramare för att dämpa inflationen (genom att höja de officiella räntorna och vända QE) – vilket också förklarar varför bolåneräntorna redan har stigit.

Allt detta bekräftar att den långa eran av allt billigare finansiering äntligen är över. Framtiden kommer att bli tuffare tack vare högre räntor, eller högre inflation, eller både och.

John Whittaker , senior lärare i ekonomi, Lancaster University .

Denna artikel är återpublicerad från Konversationen under en Creative Commons-licens. Läs originalartikel .